Thiết bị Phụ tùng Sài Gòn báo lãi 2023 giảm hơn một nửa, khoản phải thu tăng mạnh

CTCP Thiết bị Phụ tùng Sài Gòn (HoSE: SMA) vừa công bố báo cáo tài chính năm 2023 với những biến động đáng chú ý.

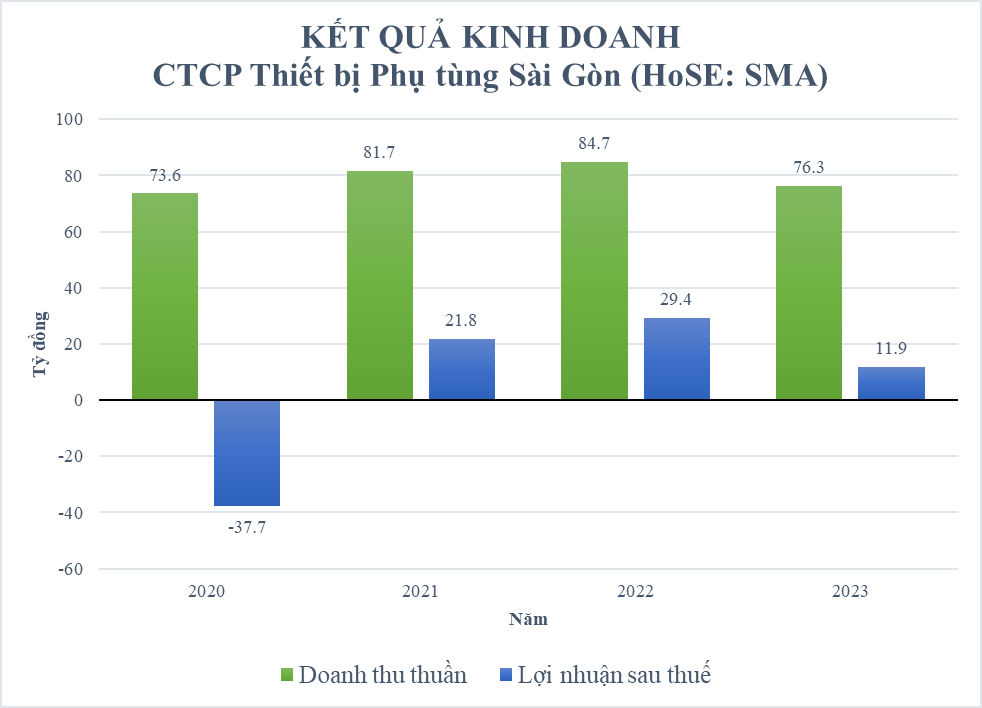

Lợi nhuận sau thuế “đi lùi” 54%

Theo báo cáo tài chính kiểm toán năm 2023, SMA ghi nhận doanh thu thuần 76,3 tỷ đồng, giảm 10% so với cùng kỳ. Giá vốn hàng bán gần như “đi ngang”, đạt 38,2 tỷ đồng nên lợi nhuận gộp thu về ở mức 38,1 tỷ đồng, tương ứng giảm 17%.

Trong năm, doanh thu tài chính của công ty đạt 3,1 tỷ đồng, trong khi cùng kỳ chỉ 34,5 triệu đồng, chủ yếu do ghi nhận lãi tiền gửi. Thế nhưng do chi phí tài chính cũng tăng cao lên 22,5 tỷ đồng (phần lớn là lãi vay) nên doanh thu thuần từ hoạt động kinh doanh giảm 43%, tương ứng 15,8 tỷ đồng. Các chỉ tiêu khác biến động không đáng kể.

Trừ đi thuế và các chi phí khác, SMA báo lãi ròng sụt giảm mạnh còn 11,9 tỷ đồng, chỉ bằng 46% so với cùng kỳ.

Giải trình nguyên nhân, SMA cho rằng do công ty chủ yếu hoạt động trong lĩnh vực sản xuất điện năng, phần nhiều dựa vào sự biến đổi của khí hậu và thời tiết. Vậy nên khi lưu lượng về hồ năm 2023 kém hơn năm 2022, hiệu suất sử dụng nước giảm, sản lượng giờ cao điểm giảm sẽ kéo theo doanh thu phát điện sụt giảm theo.

So với kế hoạch năm 2023, công ty đã hoàn thành 103% mục tiêu doanh thu, nhưng không thể đạt được mục tiêu lợi nhuận đề ra.

Các khoản phải thu và vay nợ tăng cao

Tính đến cuối năm 2023, tổng tài sản của SMA tăng gần 70 tỷ đồng lên 455,9 tỷ đồng, phần lớn do ghi nhận khoản phải thu về cho vay ngắn hạn tăng đột biến lên 74 tỷ đồng (cùng kỳ không ghi nhận).

Các khoản cho vay này bao gồm CTCP Xây dựng và Năng lượng VCP vay 16 tỷ đồng nhằm bổ sung vốn hoạt động kinh doanh; ông Lê Quốc Hương vay 25 tỷ đồng và ông Vũ Ngọc Minh vay 33 tỷ đồng, đều vì phục vụ mục đích cá nhân.

Trong đó, theo thuyết minh, CTCP Xây dựng và Năng lượng VCP là công ty mẹ của SMA; ông Lê Quốc Hương đã từng là cổ đông lớn của công ty mẹ (không còn ghi nhận từ 09/08/2023). Còn lại, thông tin về ông Vũ Ngọc Minh không được thuyết minh chi tiết.

Theo đó, số tiền lãi đến từ các khoản cho vay này đã đóng góp rất lớn vào doanh thu tài chính trong năm của SMA khi ghi nhận lãi tiền gửi 3,1 tỷ đồng.

Ở bên kia bảng cân đối kế toán, nợ phải trả của SMA tăng từ 165,2 tỷ đồng lên 220,8 tỷ đồng, chủ yếu do ghi nhận vay và nợ thuê tài chính dài hạn tăng lên 184 tỷ đồng (đầu năm là 79,5 tỷ đồng).

Nổi bật trong đây là khoản vay VDB (Ngân hàng Phát triển Việt Nam) 83,5 tỷ đồng; vay Vietinbank 210 tỷ đồng nhằm bù đắp các chi phí đã tham gia vào dự án thủy điện Đắkglun, tài sản bảo đảm là tài sản hình thành từ vốn vay của nhà máy này.

Ngoài ra còn có các khoản vay của cá nhân bao gồm vay bà Trần Thị Tuế 44 tỷ đồng, vay ông Vũ Tuấn Cường 92 tỷ đồng, vay ông Nguyễn Phúc Linh 6 tỷ đồng.

Bên cạnh đó, vốn chủ sở hữu của SMA ở mức 235,1 tỷ đồng. Hệ số nợ phải trả/vốn chủ sở hữu (D/E) tính đến cuối năm vẫn ở “ngưỡng an toàn” 0,93 (đầu năm ghi nhận 0,73).

Mới đây, ngày 01/03/2024, SMA đã tiếp nhận đơn xin từ nhiệm của ông Phạm Tiến Luật (thành viên HĐQT) vì lý do cá nhân.

Cũng trong ngày 01/03, SMA đã có thông báo cho các cổ đông về cuộc họp ĐHĐCĐ vào ngày 29/03/2024 tại nhà máy Thủy điện Đắkglun (thôn 5, đường 10, huyện Bù Đăng, tỉnh Bình Phước).

Ngọc Bảo

Link nội dung: https://gocnhinphaply.nguoiduatin.vn/thiet-bi-phu-tung-sai-gon-bao-lai-2023-giam-hon-mot-nua-khoan-phai-thu-tang-manh-883.html