Lãi sau thuế “đi lùi” 74%

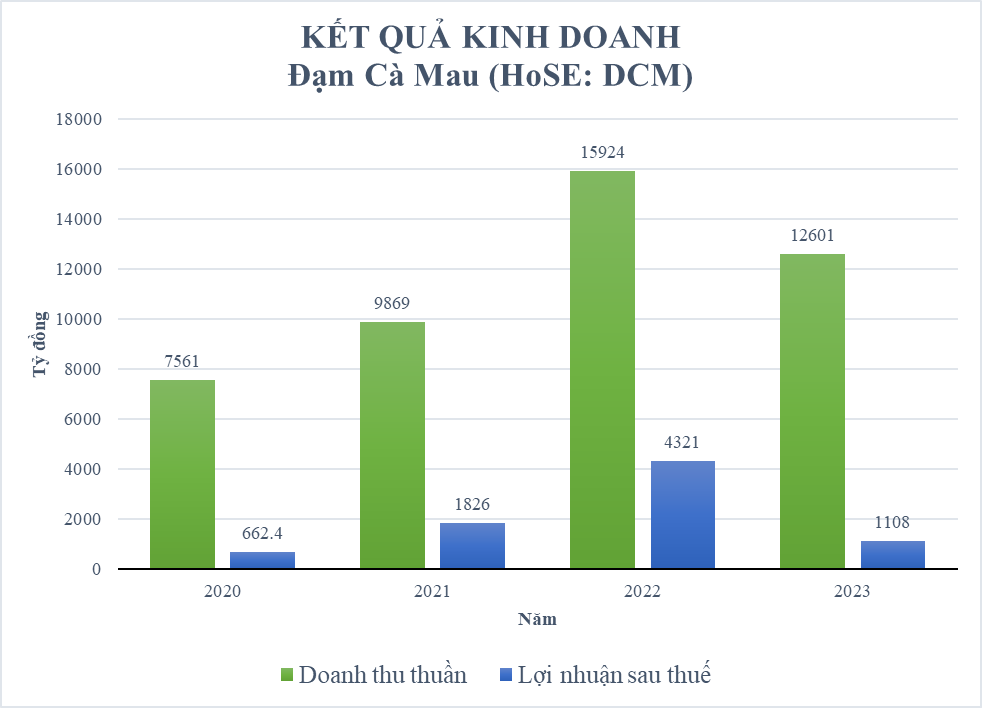

Cụ thể, theo báo cáo tài chính năm 2023, DCM ghi nhận lợi nhuận thuần 12.570 tỷ đồng, giảm 21% so với cùng kỳ. Giá vốn hàng bán ở mức 10.538 tỷ đồng nên lợi nhuận gộp thu về 2.031 tỷ đồng, giảm gần 3.700 tỷ đồng so với năm trước.

So với năm 2022, doanh thu hoạt động tài chính tăng gần gấp đôi, đạt hơn 577 tỷ đồng, chủ yếu là lãi tiền gửi; chi phí tài chính và chi phí quản lý doanh nghiệp giảm lần lượt 55% và 16%, về mức 27,3 tỷ đồng và 548,5 tỷ đồng. Tuy nhiên do chi phí bán hàng tăng mạnh từ 698,2 tỷ đồng lên hơn 800 tỷ đồng, góp phần khiến lợi nhuận thuần từ hoạt động kinh doanh chỉ đạt 1.232 tỷ đồng, giảm tới 71%.

Trừ đi thuế và các chi phí khác, DCM báo cáo lãi ròng 1.110 tỷ đồng, giảm tới 74% so với cùng kỳ.

Giải trình nguyên nhân, DCM cho rằng dù sản lượng tiêu thụ tăng nhưng giá phân bón giảm đã kéo doanh thu đi xuống. Đồng thời, chi phí vận chuyển và triển khai các hoạt động xúc tiến bán hàng tăng làm tăng chi phí giá vốn hàng bán.

Với kết quả này, công ty chỉ thực hiện được khoảng 96% mục tiêu doanh thu và 80% mục tiêu lợi nhuận sau thuế so với kế hoạch đề ra trong năm 2023.

Tổng nợ tăng cao

Tính đến ngày 31/12/2024, tổng tài sản của DCM tăng 8% lên mức 15.237 tỷ đồng, trong đó có 13.504 tỷ đồng là tài sản ngắn hạn (chiếm 89%), còn lại là tài sản dài hạn.

Nổi bật trong đây có 8.242 tỷ đồng tiền gửi có kỳ hạn. Đây là lí do chính giúp công ty thu về khoản doanh thu hoạt động tài chính lên đến hơn 577 tỷ đồng.

Bên cạnh đó, các khoản phải thu ngắn hạn của khách hàng cũng tăng đột biến từ 1,4 tỷ đồng lên 198,5 tỷ đồng, nổi bật có khoản phải thu từ doanh nghiệp Tư nhân Kim Hoàng 40,8 tỷ đồng, công ty TNHH Thương mại Dịch vụ Minh Khoa hơn 35 tỷ đồng…

Ngoài ra, hàng tồn kho giảm nhẹ 5% về mức 2.160 tỷ đồng, chủ yếu là nguyên vật liệu và chi phí sản xuất, kinh doanh dở dang.

Ở bên kia bảng cân đối kế toán, quỹ nợ của DCM tăng mạnh từ 3.561 tỷ đồng lên 5.274 tỷ đồng, chủ yếu là nợ ngắn hạn chiếm 86%, tương ứng 4.517 tỷ đồng. Nổi bật là khoản phải trả người bán ngắn hạn 1.989 tỷ đồng, trong đó có khoản phải trả tập đoàn Dầu khí Việt Nam 1.298 tỷ đồng, chiếm hơn một nửa.

Vốn chủ sở hữu của công ty giảm nhẹ từ 10.605 tỷ đồng về 9.963 tỷ đồng. Như vậy, tổng cộng nguồn vốn của DCM ở mức 15.237 tỷ đồng, tăng 7% so với số đầu năm.

Về dòng tiền, DCM ghi nhận lưu chuyển thuần từ hoạt động kinh doanh dương 2.312 tỷ đồng (cùng kỳ dương 5.731 tỷ đồng); lưu chuyển tiền thuần từ hoạt động đầu tư âm 1.469 tỷ đồng (cùng kỳ âm 2.384 tỷ đồng) và dòng tiền thuần từ hoạt động tài chính âm hơn 754 tỷ đồng (cùng kỳ âm 1.631 tỷ đồng).

Như vậy, lưu chuyển tiền thuần trong năm của công ty dương 89,8 tỷ đồng, trong khi năm trước dương 1.715 tỷ đồng. Tiền và tương đương tiền cuối năm của DCM là 2.284 tỷ đồng, tăng nhẹ 7% so với số đầu năm.