Ngân hàng Nhà nước (NHNN) đã ban hành Công văn số 5340/NHNN-CSTT thông báo mức lãi suất cho vay của các ngân hàng thương mại đối với dư nợ các khoản vay của người trẻ dưới 35 tuổi mua nhà ở xã hội. Đây là bước triển khai cụ thể hóa Chương trình cho vay nhà ở xã hội, nhà ở công nhân, cải tạo và xây dựng lại chung cư cũ theo Nghị quyết 33/NQ-CP của Chính phủ.

Điểm đột phá lớn nhất của Công văn 5340/NHNN-CSTT nằm ở việc cơ quan điều hành đã phác thảo một lộ trình ưu đãi dài hạn, giúp người vay hoàn toàn chủ động được bài toán dòng tiền.

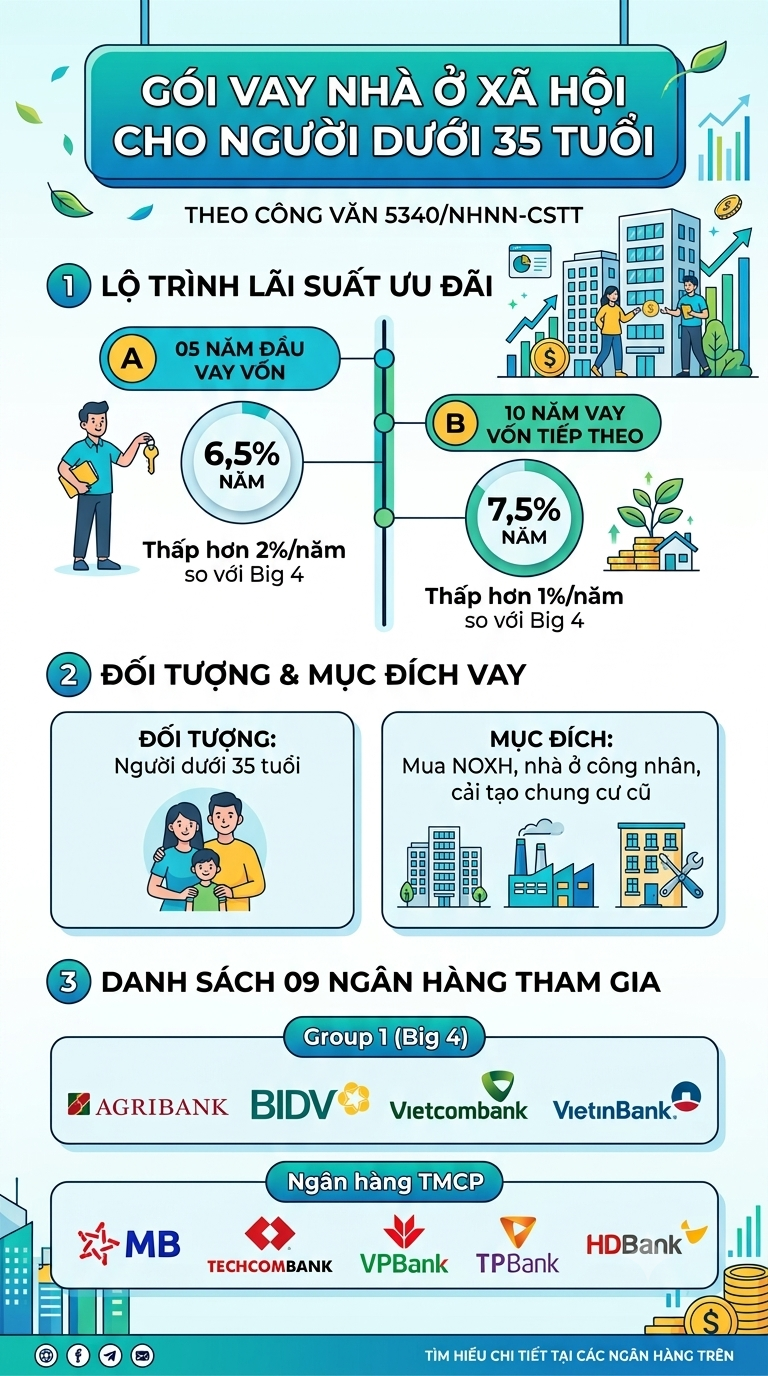

Cụ thể, đối với các khoản giải ngân trong giai đoạn từ ngày 01/7/2026 đến hết ngày 31/12/2026, người vay dưới 35 tuổi sẽ được áp dụng:

Mức lãi suất 6,5%/năm trong 05 năm đầu tiên (tính từ ngày giải ngân đầu tiên). Mức này được xác định thấp hơn 2,0%/năm so với lãi suất cho vay trung và dài hạn VNĐ bình quân của nhóm 4 ngân hàng thương mại Nhà nước (Big 4: Agribank, BIDV, Vietcombank, VietinBank).

Mức lãi suất 7,5%/năm trong 10 năm tiếp theo. Sau khi kết thúc 5 năm siêu ưu đãi, lãi suất sẽ được điều chỉnh thấp hơn 1,0%/năm so với bình quân Big 4 tại thời điểm đó.

Như vậy, một người trẻ 28 tuổi ký hợp đồng vay vốn vào tháng 7/2026 sẽ được "bảo hành" về rủi ro lãi suất cho đến năm 43 tuổi. Trong bối cảnh các gói vay thương mại thông thường hiện nay chỉ ưu đãi 6 – 12 tháng đầu (ở mức 6-7%), sau đó thả nổi theo thị trường lên tới 11 – 12%/năm, chính sách mới mang lại một rào chắn tâm lý cực kỳ vững chắc.

Theo Phụ lục ban hành kèm Công văn, hiện có 09 ngân hàng thương mại chính thức tham gia giải ngân chương trình này.

Nhóm Ngân hàng Quốc doanh (Big 4): Agribank, BIDV, Vietcombank và VietinBank.

Nhóm Ngân hàng TMCP tư nhân: MB, Techcombank, VPBank, TPBank và HDBank.

Nhìn nhận từ góc độ vĩ mô, việc nhắm mục tiêu vào nhóm dưới 35 tuổi là một nước đi rất trúng đích. Độ tuổi 25 – 35 là giai đoạn lập gia đình, có nhu cầu tách hộ và sở hữu chỗ ở độc lập cao nhất xã hội. Tuy nhiên, đây cũng là nhóm "vùng lõm" tài chính: Họ có sức khỏe, có sự nghiệp đang trên đà thăng tiến để đảm bảo khả năng trả nợ đều đặn hàng tháng, nhưng lại chưa có bề dày 10-15 năm đi làm để tích lũy được một khoản tiền lớn trả thẳng.