Lợi ích khi luật hóa Nghị quyết 42

Chia sẻ tại một sự kiện gần đây, Phó Thống đốc Đào Minh Tú cho biết dự kiến Chính phủ sẽ trình Quốc hội xem xét đề nghị xây dựng Luật sửa đổi, bổ sung một số điều của Luật các tổ chức tín dụng năm 2024, trong đó có luật hóa một số nội dung của Nghị quyết 42 về xử lý nợ xấu tại kỳ họp thường kỳ của Quốc hội vào tháng 5 tới.

Nhiều ngân hàng nhận định việc luật hóa sẽ giúp quy định này trở thành luật chính thức, tạo sự ổn định và nhất quán về chính sách, giúp các TCTD chủ động hơn trong chiến lược xử lý nợ xấu thay vì bị ảnh hưởng bởi sự thay đổi của các cơ chế thí điểm. Ngoài ra, luật hóa nghị quyết 42 còn hỗ trợ đẩy nhanh quá trình xử lý nợ xấu, cải thiện tính minh bạch, bảo vệ quyền lợi của các bên.

Ngân hàng VietinBank cho biết: “Ở góc độ vĩ mô, việc luật hóa các quy định về xử lý nợ xấu sẽ giúp tháo gỡ nhiều nút thắt, xây dựng cơ chế cụ thể, rõ ràng đối với các vấn đề chưa được quy định tại các văn bản quy phạm pháp luật hiện hành, hoặc đã quy định nhưng thiếu tính khả thi, chưa phù hợp với đặc thù của việc xử lý nợ xấu, từ đó tiếp tục tạo hành lang pháp lý thuận lợi cho hoạt động xử lý nợ xấu của các TCTD sau khi Nghị quyết 42 hết hiệu lực”.

Đồng quan điểm, ngân hàng MB cũng nhận định, khi luật hóa quy định về xử lý nợ xấu, nợ xấu được xử lý nhanh hơn, các ngân hàng sẽ có khả năng tăng cường cho vay, hỗ trợ vốn cho doanh nghiệp và cá nhân, góp phần thúc đẩy tăng trưởng kinh tế đồng thời tăng chất lượng tài sản của các ngân hàng.

Đánh giá tác động của việc luật hóa quy định về xử lý nợ xấu, Hiệp hội Ngân hàng nhận định điều này sẽ giúp tăng ý thức trả nợ của khách hàng vay vốn, quyền chủ nợ hợp pháp của các TCTD được bảo vệ. Đồng thời, luật hóa quy định về xử lý nợ xấu cũng góp phần làm giảm khối lượng công việc cho Tòa án/Thi hành án và các chi phí liên quan khi có các cơ chế/biện pháp xử lý tài sản bảo đảm, thu hồi nợ xấu ngoài Tòa án.

Theo đánh giá của Chứng khoán SSI, việc luật hóa một số quy định của Nghị Quyết 42 là một bước quan trọng trong việc tháo gỡ những khó khăn liên quan đến quá trình xử lý nợ xấu của ngành ngân hàng, đặc biệt là trong bối cảnh tổng tài sản có vấn đề (bao gồm nợ xấu, trái phiếu VAMC và các khoản nợ xấu tiềm ẩn khác) của hệ thống đã tăng lên khoảng 7%.

“Việc luật hóa Nghị quyết 42 sẽ tạo nền tảng pháp lý vững chắc cho quá trình xử lý nợ xấu, qua đó rút ngắn thời gian giải quyết và nâng cao hiệu quả thu hồi nợ. Quy trình thanh lý tài sản cũng sẽ được cải thiện, giúp các ngân hàng đẩy nhanh việc bán tài sản đảm bảo và tối ưu hóa khả năng thu hồi vốn. Điều này không chỉ góp phần giảm chi phí vận hành mà còn gia tăng năng lực mở rộng tín dụng, phù hợp với mục tiêu của Chính phủ trong việc thúc đẩy khả năng tiếp cận vốn vay và hạ lãi suất cho vay từ nay đến năm 2025”, chuyên gia SSI nhận định.

Ngân hàng nào sẽ được hưởng lợi?

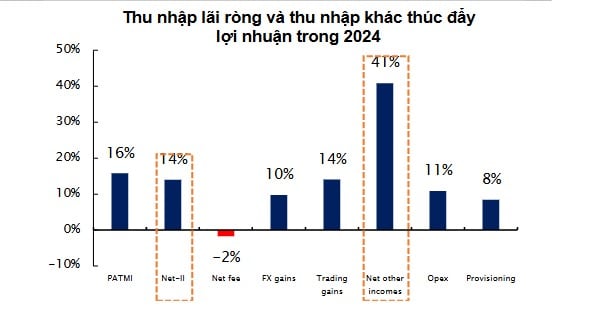

Theo báo cáo của Chứng khoán Yuanta, lợi nhuận của toàn ngành ngân hàng (28 ngân hàng) trong năm 2024 ghi nhận mức tăng trưởng ấn tượng 16% so với năm 2023. Động lực chính đến từ sự bứt phá trong thu nhập lãi ròng, tăng 14%, và đặc biệt là thu nhập ngoài lãi – tăng tới 41% so với cùng kỳ năm trước. Đáng chú ý, phần lớn nguồn thu ngoài lãi này xuất phát từ hoạt động thu hồi nợ xấu.

Thu nhập ngoài lãi của các ngân hàng tăng cao trong năm 2024, chủ yếu đến từ thu hồi nợ xấu.

Bước sang năm 2025, xu hướng tăng tốc thu hồi nợ xấu dự kiến sẽ tiếp tục là động lực cho thu nhập ngoài lãi của các ngân hàng. Nếu Nghị quyết 42 được luật hóa, các ngân hàng sẽ có thêm “vũ khí” để đẩy nhanh xử lý nợ xấu và tài sản bảo đảm, từ đó cải thiện chất lượng tài sản và mở rộng dư địa tăng trưởng lợi nhuận.

Theo các chuyên gia của SSI, việc luật hóa Nghị quyết 42 sẽ mang lại lợi ích chung cho toàn bộ hệ thống TCTD. Tuy nhiên, nhóm ngân hàng có tỷ trọng cho vay bán lẻ lớn – những ngân hàng thường phải xử lý hàng loạt khoản vay nhỏ – sẽ là bên hưởng lợi nhiều nhất.

“Với đặc thù phải xử lý nhiều khoản vay nhỏ lẻ, các ngân hàng này sẽ được hỗ trợ đáng kể nếu các đề xuất sửa đổi được thông qua. Điều này không chỉ giúp họ tăng tốc thu hồi nợ xấu mà còn giảm mạnh gánh nặng vận hành, qua đó cải thiện hiệu quả hoạt động và tối ưu hóa khả năng sinh lời,” SSI nhấn mạnh.

Thống kê từ báo cáo tài chính của các ngân hàng cho thấy, tính đến cuối quý IV/2024, nhiều ngân hàng vẫn duy trì tỷ trọng cho vay bán lẻ cao trong bối cảnh thị trường bán lẻ chưa phục hồi hoàn toàn. Dẫn đầu là VIB với tỷ trọng cho vay bán lẻ trên tổng dư nợ đạt mức ấn tượng 79,8%. Theo sau là ACB với 63%, BIDV với 47,3% và VPBank với 44,7%. Những cái tên đáng chú ý khác bao gồm MB (43,3%), Techcombank (41,6%), VietinBank (39,4%) và HDBank (36,6%).

Bổ sung thêm, VDSC cho rằng, các ngân hàng có tài sản đảm bảo liên quan đến các vụ án hình sự (như SCB) nhưng không thuộc trách nhiệm của mình sẽ đẩy nhanh tiến độ thu hồi. Các ngân hàng trong diện tái cơ cấu sẽ có một giai đoạn pháp lý hoàn thiện hơn để xử lý nợ, mang lại hiệu quả tốt hơn so với giai đoạn thử nghiệm theo Nghị quyết 42.

Kể từ khi Nghị quyết số 42/2017/QH14 có hiệu lực, việc xử lý nợ xấu thông qua hình thức khách hàng tự trả nợ; xử lý, bán, phát mại TSBĐ... tăng cao. Theo đó, lũy kế từ 15/8/2017 đến 31/12/2023, trong tổng số 443,8 nghìn tỷ đồng nợ xấu theo Nghị quyết số 42/2017/QH14 đã được xử lý có 161,3 nghìn tỷ đồng là do khách hàng tự trả nợ (chiếm 36,35%), cao hơn so với mức 22,8% trung bình năm từ 2012 - 2017 do khách hàng tự trả nợ/tổng nợ xấu nội bảng đã xử lý. Đồng thời, kết quả xử lý, bán, phát mại TSBĐ để thu hồi nợ đạt 92,5 nghìn tỷ đồng (chiếm 20,85%).

Tính trung bình nợ xấu đã xử lý đạt khoảng 5,80 nghìn tỷ đồng/tháng, cao hơn khoảng 2,28 nghìn tỷ đồng/tháng so với kết quả xử lý nợ xấu trung bình tại thời điểm trước khi Nghị quyết số 42/2017/QH14 có hiệu lực (trung bình từ năm 2012 - 2017, hệ thống các TCTD xử lý được khoảng 3,52 nghìn tỷ đồng/tháng).