Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Hà Nội (Habeco - HoSE: BHN) mới đây đã công bố báo cáo tài chính quý II/2024 với doanh thu tăng trưởng song lợi nhuận vẫn giảm nhẹ do sự bào mòn của chi phí hàng bán.

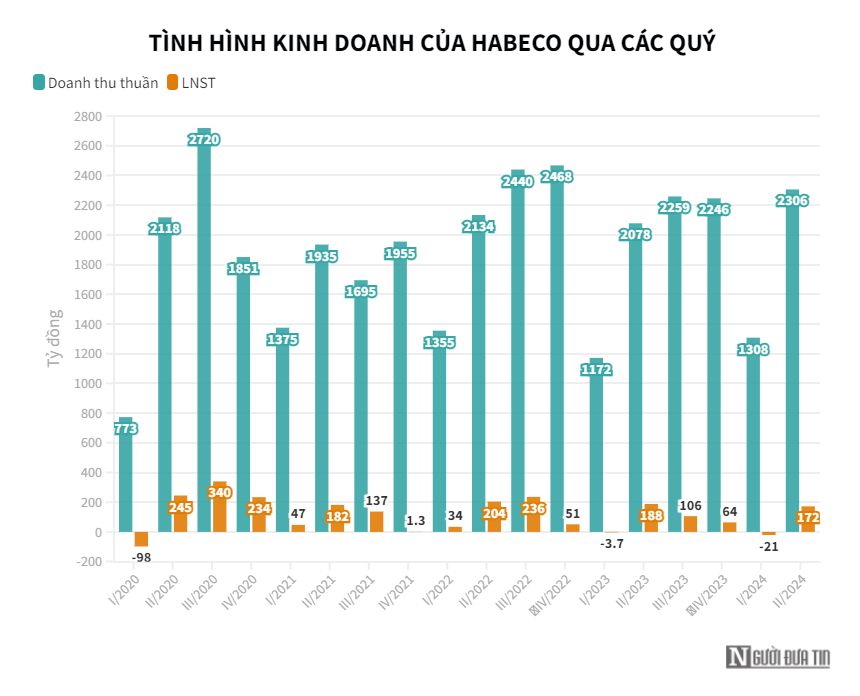

Theo đó, doanh thu thuần quý II/2024 của công ty đạt 2.306 tỷ đồng, tăng 11% so với cùng kỳ năm trước. Trong đó, chiếm phần lớn trong cơ cấu là doanh thu cung cấp thành phẩm, hàng hóa với hơn 2.264 tỷ đồng.

Dù giá vốn hàng bán tăng song vẫn chậm hơn biên độ tăng của doanh thu đã đẩy lợi nhuận gộp lên 643 tỷ đồng, tăng 21%. Trong kỳ, doanh thu tài chính của công ty giảm 32% xuống 40 tỷ đồng, chủ yếu do giảm lãi tiền gửi, tiền cho vay.

Đáng chú ý, quý II/2024, công ty dành 165 tỷ đồng cho chi phí quảng cáo, khuyến mại, hỗ trợ; tăng gấp 2,6 lần. Điều này đã đẩy chi phí bán hàng của Habeco lên 339 tỷ đồng, tăng 43% so với cùng kỳ năm trước.

Khấu trừ các chi phí, ông chủ thương hiệu Bia Hà Nội báo lãi 172 tỷ đồng, giảm 9% so với cùng kỳ năm trước. Nhưng đây vẫn là kết quả khả quan nếu so với khoản lỗ gần 21 tỷ đồng ghi nhận vào quý I/2024 trước đó.

Lũy kế 6 tháng đầu năm 2024, doanh thu thuần của Habeco đạt 3.614 tỷ đồng, tăng 11% so với cùng kỳ năm trước. Sau thuế, công ty ghi nhận lợi nhuận đạt 151 tỷ đồng, giảm 18% so với cùng kỳ năm trước.

Năm 2024, Habeco đặt mục tiêu doanh thu đạt 6.543 tỷ đồng, lợi nhuận sau thuế đạt 202 tỷ đồng. Như vậy, kết thúc nửa đầu năm, ông lớn ngành bia miền Bắc đã thực hiện lần lượt 44% doanh thu và 75% chỉ tiêu lợi nhuận đã đề ra.

Về tình hình tài chính công ty, tại ngày 30/6/2024, tổng tài sản của Habeco ghi nhận tăng nhẹ lên 7.275 tỷ đồng. Trong đó, tiền và các khoản tương đương tiền giảm 42% so với đầu năm xuống 671 tỷ đồng.

Ngược lại với xu hướng giảm trên, tại danh mục đầu tư nắm giữ đến ngày đáo hạn, công ty sở hữu 3.579 tỷ đồng tiền gửi có kỳ hạn trên 3 tháng đến 12 tháng, tăng 31% so với đầu năm.

Tính đến cuối tháng 6/2024, chỉ số hàng tồn kho của công ty ghi nhận giảm 4% xuống 695 tỷ đồng.

Về phần nguồn vốn, nợ phải trả tại ngày 30/6/2023 ghi nhận tăng từ 1.842 tỷ đồng tại đầu năm lên 2.187 tỷ đồng, tương đương tăng 19%. Trong đó. chủ yếu là cổ tức phải trả cho cổ đông, nhận ký quỹ ký cược ngắn, dài hạn.

Trên thị trường, cổ phiếu BHN đang giao dịch quanh vùng giá 38.500 đồng/cổ phiếu.

Diễn biến thị giá cổ phiếu BHN.

Tại một diễn biến khác, tại công văn góp ý đối với Hồ sơ dự án Luật Thuế tiêu thụ đặc biệt (sửa đổi) gửi Bộ Tài chính và các cơ quan liên quan mới đây, Hiệp hội Bia – Rượu – Nước giải khát (VBA) cho biết, đây là giai đoạn hết sức khó khăn khi ngành bia cả nước sụt giảm mạnh về sản lượng, doanh thu, đặc biệt là lợi nhuận và đã có nhà máy phải đóng cửa.

Riêng năm 2023, ngành đồ uống đã ghi nhận sự sụt giảm doanh số của các công ty sản xuất, kinh doanh phân phối mặt hàng đồ uống có cồn, đặc biệt là các doanh nghiệp bia, thậm chí kết quả kinh doanh âm từ vài chục tỷ tới cả trăm tỷ đồng.

Năm 2024, theo dự báo của VBA, toàn ngành tiếp tục đối mặt với những khó khăn thách thức chưa có dấu hiệu suy giảm. Nguyên nhân chủ yếu là do các doanh nghiệp ngành đồ uống hiện nay chịu tác động kép từ tình hình thế giới và những chính sách liên quan.

Theo đó, đồ uống có cồn là mặt hàng chịu nhiều hạn chế từ Luật Phòng chống tác hại rượu bia, Luật Thuế tiêu thụ đặc biệt, Luật Thương mại, Luật Quảng cáo, thương mại điện tử...

Các chính sách hỗ trợ cắt giảm thuế giá trị gia tăng (VAT) không được áp dụng đối với ngành đồ uống có cồn. Giá nguyên liệu đầu vào đối với ngành sản xuất đồ uống tăng cao từ 15%-30%, mà nguyên liệu đầu vào chiếm tỉ trọng lớn trong giá thành sản xuất tăng khoảng 30-40% so với mức giá bình quân năm 2022.