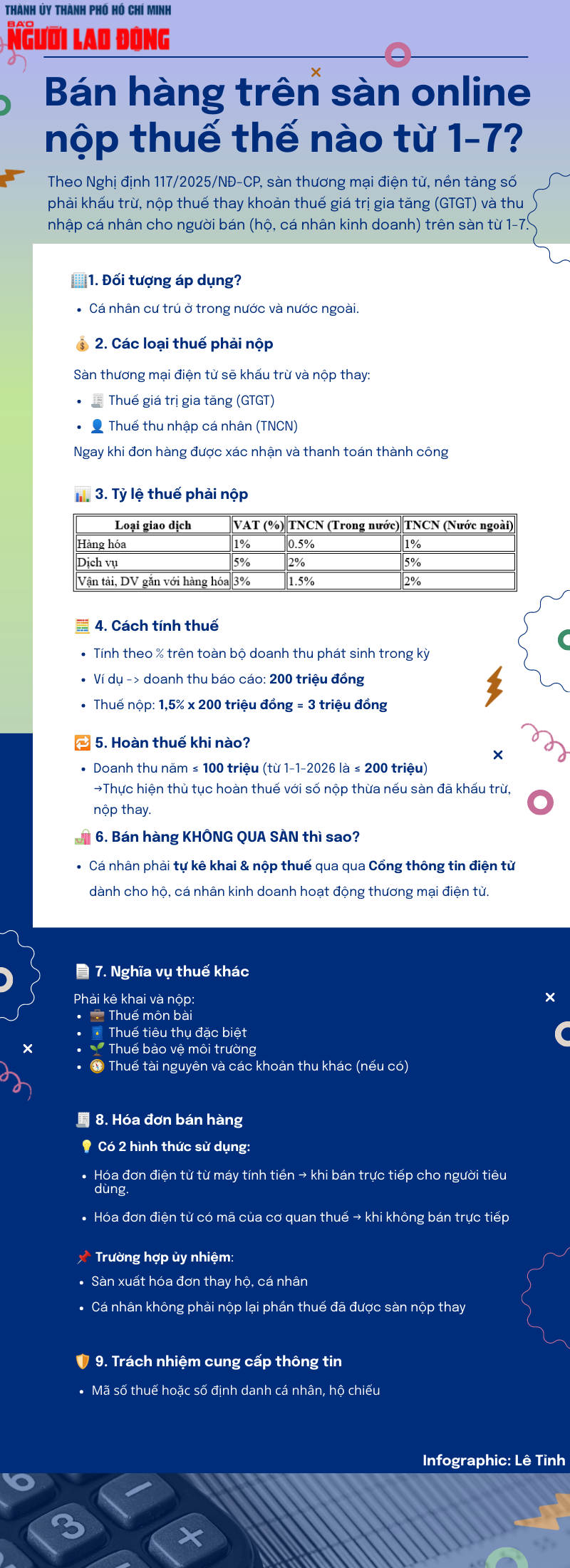

Thông tin trên VTC New, theo Nghị định số 117/2025/NĐ-CP về quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân, từ 1/7, người bán (hộ, cá nhân kinh doanh) trên sàn thương mại điện tử, nền tảng số sẽ được các đơn vị này khấu trừ, nộp thuế thay khoản thuế giá trị gia tăng (VAT) và thu nhập cá nhân.

Các khoản thuế trên sẽ được khấu trừ ngay khi đơn hàng được xác nhận thành công và người mua chấp nhận thanh toán. Số thuế được xác định theo tỷ lệ phần trăm trên doanh thu của mỗi giao dịch được hoàn tất. Chẳng hạn, thuế giá trị gia tăng (VAT) được chia làm các nhóm: hàng hóa là 1%; dịch vụ là 5%; vận tải, dịch vụ gắn với hàng hóa là 3%.

Trong khi đó, thuế thu nhập cá nhân với cá nhân cư trú trong nước là 0,5% với hàng hóa; 2% với dịch vụ; 1,5% với vận tải, dịch vụ gắn kèm hàng. Còn cá nhân ở nước ngoài khi bán hàng trên sàn online sẽ chịu mức thuế tương ứng là 1% với hàng hoá; 5% với dịch vụ và 2% với vận tải, dịch vụ gắn hàng hóa.

Theo quy định tại Thông tư 40/2021 về hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, thuế giá trị gia tăng và thuế thu nhập cá nhân đối với hộ, cá nhân kinh doanh được tính theo tỷ lệ phần trăm trên toàn bộ doanh thu phát sinh trong kỳ. Doanh thu tính thuế gồm toàn bộ tiền bán hàng hóa, cung cấp dịch vụ và các khoản thu khác. Các chi phí như phí giao dịch, vận chuyển, chiết khấu, trợ giá… không được loại trừ khi xác định doanh thu chịu thuế, mà được xem là chi phí kinh doanh của người bán, thông tin trên báo Dân trí.

Chia sẻ trên VnExpress, bà Nguyễn Quỳnh Dương, Tổng giám đốc phần mềm quản lý bán hàng đa kênh Nhanh.vn cho biết thời điểm lập hóa đơn là lúc chuyển giao quyền sở hữu hoặc sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa. Như vậy, với đơn hàng online, thời điểm xuất hóa đơn phù hợp nhất là khi shiper giao hàng cho người mua - có thể căn cứ vào trạng thái đơn hàng được các hãng vận chuyển hoặc sàn cập nhật.

Thông thường, người bán hàng trên sàn bán lẻ online sẽ hay gặp trường hợp khách hàng hoàn hoặc hủy hàng. Việc xuất hóa đơn trong trường hợp này sẽ có hai khả năng xảy ra.

Trường hợp thứ nhất, khi shipper giao tới, khách xem hàng, nhưng từ chối nhận và hoàn lại luôn cho shipper. Khi đó, trạng thái đơn hàng hiển thị trên hệ thống của các hãng vận chuyển hoặc sàn thương mại điện tử là "Hoàn". Như vậy, bên bán không cần phải xuất hóa đơn với trường hợp này.

Trường hợp thứ hai, người mua hoàn hàng sau khi đã nhận hàng từ shipper. Như vậy, trạng thái đơn hàng trên đã được các hãng vận chuyển hoặc sàn thương mại điện tử ghi nhận là "Thành công". Người bán cần tạo một phiếu trả hàng để ghi nhận việc hoàn trả hàng của người mua.

Khi đó, phần mềm xuất hóa đơn của nhiều đơn vị sẽ tạo ra một hóa đơn điều chỉnh giảm tương ứng với phiếu trả hàng. Trên hóa đơn điều chỉnh giảm này sẽ ghi rõ điều chỉnh hóa đơn gốc là hóa đơn nào, mặt hàng nào được trả lại, số lượng đơn giá như thế nào để shop được giảm trừ doanh thu cho đúng.

Ngoài ra, theo bà Dương, hóa đơn điện tử khởi tạo từ máy tính tiền không bắt buộc phải ghi thông tin người mua. Do đó, người bán trên sàn chỉ cần ghi thông tin khi người mua yêu cầu.

Các sàn thương mại điện tử thường ẩn thông tin người mua, nên nhà bán khó phân biệt và giải trình. Bởi vậy, để dễ quản lý hóa đơn xuất ra, bà Dương hướng dẫn người bán có thể cài đặt tên người mua trên hóa đơn theo dạng: Người mua trên sàn + ID đơn hàng (số hiệu đơn hàng) trên sàn để dễ giải trình với cơ quan quản lý thuế sau này.

Nghị định 117 còn quy định, hộ, cá nhân cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử có trách nhiệm kê khai và nộp thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên và các khoản thu khác phải nộp ngân sách Nhà nước do cơ quan thuế quản lý thu theo quy định của pháp luật về thuế, pháp luật về quản lý thuế và pháp luật khác có liên quan.