Căn cứ theo khoản 2 Điều 1 Thông tư 152/2025/TT-BTC quy định về đối tượng như sau:

Phạm vi điều chỉnh và đối tượng áp dụng

1. Thông tư này hướng dẫn việc ghi sổ kế toán của các hộ kinh doanh, cá nhân kinh doanh.

2. Đối tượng áp dụng Thông tư này là hộ kinh doanh, cá nhân kinh doanh.

Theo đó Thông tư 152/2025/TT-BTC hướng dẫn việc ghi sổ kế toán đối với tất cả hộ kinh doanh, cá nhân kinh doanh không phân biệt về doanh thu hay phương pháp nộp thuế.

Như vậy, từ 01/01/2026 thì tất cả hộ kinh doanh đều phải ghi sổ kế toán theo quy định Thông tư 152/2025/TT-BTC.

*Lưu ý:

Trước đây tại Điều 2 Thông tư 88/2021/TT-BTC hết hiệu lực ngày 01/01/2026 quy định về đối tượng áp dụng như sau:

Đối tượng áp dụng

1. Đối tượng áp dụng Thông tư này là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quy định của pháp luật về thuế.

2. Các hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư này thì được khuyến khích áp dụng.

Theo đó trước năm 2026 thì chỉ quy định hộ kinh doanh nộp thuế theo phương pháp kê khai mới bắt buộc ghi sổ kế toán theo quy định tại Thông tư 88/2021/TT-BTC và khuyến khích áp dụng đối với hộ kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán.

Theo Thư viện pháp luật, chế độ kế toán của hộ kinh doanh cá nhân kinh doanh không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân được hướng dẫn tại Điều 4 Thông tư 152/2025/TT-BTC như sau:

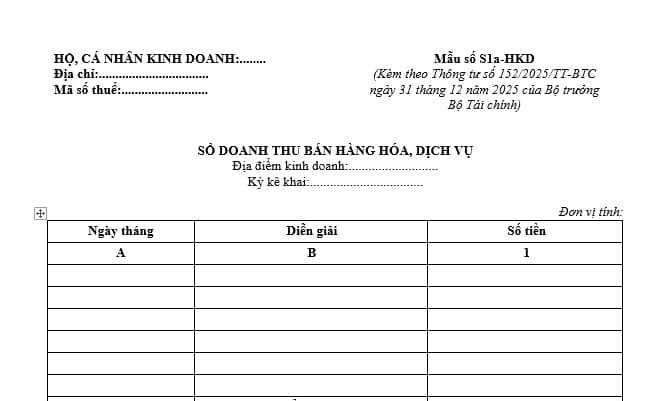

(1) Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân thì sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ, cụ thể:

(2) Phương pháp ghi sổ

- Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ làm căn cứ kê khai, xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không. Trường hợp hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế thì hộ kinh doanh, cá nhân kinh doanh có thể dùng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế.

- Phương pháp ghi sổ

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ.

+ Cột 1: Ghi số tiền bán hàng hóa, dịch vụ.