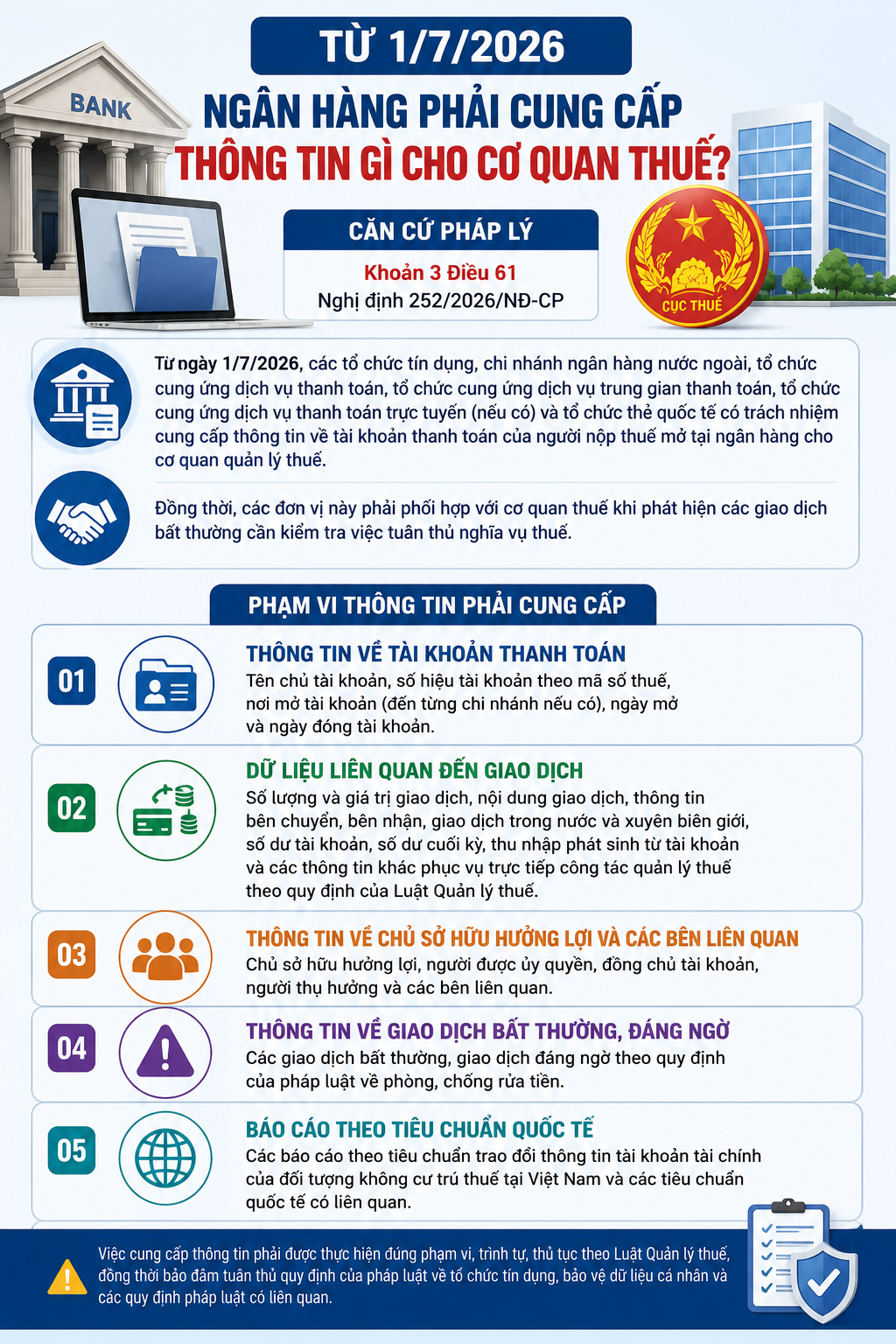

Từ ngày 1/7/2026, ngân hàng phải cung cấp những thông tin gì cho cơ quan thuế?

Theo khoản 3 Điều 61 Nghị định 252/2026/NĐ-CP, từ ngày 1/7/2026, các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức cung ứng dịch vụ thanh toán trực tuyến (nếu có) và tổ chức thẻ quốc tế có trách nhiệm cung cấp thông tin về tài khoản thanh toán của người nộp thuế mở tại ngân hàng cho cơ quan quản lý thuế.

Đồng thời, các đơn vị này phải phối hợp với cơ quan thuế khi phát hiện các giao dịch bất thường cần kiểm tra việc tuân thủ nghĩa vụ thuế.

Theo quy định, phạm vi thông tin cung cấp cho cơ quan thuế gồm nhiều nhóm dữ liệu.

Thứ nhất là thông tin về tài khoản thanh toán của người nộp thuế, bao gồm tên chủ tài khoản, số hiệu tài khoản theo mã số thuế, nơi mở tài khoản (đến từng chi nhánh nếu có), ngày mở và ngày đóng tài khoản.

Thứ hai là dữ liệu liên quan đến giao dịch của người nộp thuế như số lượng và giá trị giao dịch, nội dung giao dịch, thông tin bên chuyển, bên nhận, giao dịch trong nước và xuyên biên giới, số dư tài khoản, số dư cuối kỳ, thu nhập phát sinh từ tài khoản cùng các thông tin khác phục vụ trực tiếp công tác quản lý thuế theo quy định của Luật Quản lý thuế.

Bên cạnh đó, ngân hàng còn phải cung cấp thông tin về chủ sở hữu hưởng lợi, người được ủy quyền, đồng chủ tài khoản, người thụ hưởng và các bên liên quan; thông tin về các giao dịch bất thường, giao dịch đáng ngờ theo quy định của pháp luật về phòng, chống rửa tiền; cũng như các báo cáo theo tiêu chuẩn trao đổi thông tin tài khoản tài chính của đối tượng không cư trú thuế tại Việt Nam và các tiêu chuẩn quốc tế có liên quan.

Quy định này có phải là điểm mới hoàn toàn?

Thực tế, trách nhiệm của ngân hàng trong việc cung cấp thông tin cho cơ quan thuế không phải là quy định hoàn toàn mới.

Trước đây, Điều 98 Luật Quản lý thuế năm 2019 (có hiệu lực từ ngày 1/7/2020 đến hết ngày 30/6/2026) đã quy định ngân hàng thương mại có trách nhiệm cung cấp nội dung giao dịch qua tài khoản, số dư tài khoản của người nộp thuế theo yêu cầu của cơ quan quản lý thuế trong thời hạn 10 ngày làm việc kể từ khi nhận được yêu cầu.

Đồng thời, ngân hàng phải kết nối, chia sẻ thông tin liên quan đến giao dịch và cung cấp đầy đủ, kịp thời, chính xác dữ liệu theo yêu cầu của cơ quan thuế để phục vụ công tác quản lý thuế cũng như thực hiện các điều ước, thỏa thuận quốc tế về thuế mà Việt Nam là thành viên.

Theo Luật Quản lý thuế năm 2025 (có hiệu lực từ ngày 1/7/2026), quy định này tiếp tục được kế thừa. Điểm c khoản 2 Điều 40 tiếp tục giao trách nhiệm cho các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các tổ chức cung ứng dịch vụ thanh toán trong việc kết nối, chia sẻ thông tin giao dịch của người nộp thuế và cung cấp đầy đủ thông tin theo yêu cầu của cơ quan quản lý thuế.

Như vậy, từ ngày 1/7/2026, ngân hàng không chỉ cung cấp thông tin về tài khoản, số dư và dữ liệu giao dịch của người nộp thuế mà còn phải phối hợp với cơ quan thuế khi phát hiện các giao dịch bất thường hoặc giao dịch đáng ngờ.

Tuy nhiên, việc cung cấp thông tin phải được thực hiện đúng phạm vi, trình tự và thủ tục theo Luật Quản lý thuế, đồng thời bảo đảm tuân thủ quy định của pháp luật về các tổ chức tín dụng, bảo vệ dữ liệu cá nhân và các quy định pháp luật có liên quan.

Từ 1/1/2026, không nộp phạt hành chính có bị phong tỏa tài khoản ngân hàng?

Nghị định 296/2025/NĐ-CP về cưỡng chế thi hành quyết định xử phạt vi phạm hành chính được Chính phủ ban hành ngày 16/11/2025 và có hiệu lực từ ngày 1/1/2026.

Nghị định áp dụng đối với cá nhân, tổ chức Việt Nam và nước ngoài bị xử phạt vi phạm hành chính nhưng không tự nguyện chấp hành hoặc chấp hành không đầy đủ quyết định xử phạt, quyết định tịch thu tang vật, phương tiện vi phạm hành chính hoặc quyết định áp dụng biện pháp khắc phục hậu quả theo quy định của pháp luật.

Theo Điều 44 Nghị định 296/2025/NĐ-CP, khi đã có quyết định áp dụng biện pháp cưỡng chế và có căn cứ cho thấy cá nhân, tổ chức có dấu hiệu tẩu tán hoặc làm hư hại tiền, tài sản, người có thẩm quyền được yêu cầu các cơ quan, tổ chức liên quan hoặc UBND cấp xã nơi người bị cưỡng chế cư trú, làm việc thực hiện các biện pháp phong tỏa nhằm ngăn chặn việc tẩu tán tài sản.

Các biện pháp có thể được áp dụng gồm:

* Phong tỏa tài khoản, tiền gửi tại ngân hàng;

* Niêm phong tài sản;

* Các biện pháp khác theo quy định của pháp luật để bảo đảm tài sản không bị tẩu tán.

Không phải mọi trường hợp chậm nộp phạt đều bị phong tỏa tài khoản

Nghị định 296/2025/NĐ-CP không quy định mọi trường hợp không nộp phạt vi phạm hành chính từ ngày 1/1/2026 đều bị phong tỏa tài khoản ngân hàng.

Theo quy định, phong tỏa tài khoản chỉ là **một trong ba biện pháp** bảo đảm thi hành quyết định cưỡng chế và chỉ được áp dụng khi đã có quyết định cưỡng chế, đồng thời có dấu hiệu cho thấy người vi phạm có hành vi tẩu tán hoặc làm hư hại tài sản. Khi đó, người có thẩm quyền mới được yêu cầu áp dụng biện pháp phong tỏa để bảo đảm thi hành quyết định cưỡng chế.

Phong tỏa bao nhiêu tiền trong tài khoản?

Khoản 2 Điều 18 Nghị định 296/2025/NĐ-CP quy định, trong thời hạn **1 ngày làm việc** kể từ khi nhận được quyết định cưỡng chế khấu trừ tiền từ tài khoản hoặc tiền gửi, tổ chức tín dụng, Kho bạc Nhà nước hoặc chi nhánh ngân hàng nước ngoài phải thực hiện việc phong tỏa theo quy định.

Mức phong tỏa được xác định theo từng trường hợp:

* Nếu số dư tài khoản lớn hơn hoặc bằng số tiền phải nộp, ngân hàng sẽ phong tỏa số tiền tương ứng với nghĩa vụ phải thực hiện.

* Nếu số dư tài khoản ít hơn số tiền phải nộp, ngân hàng sẽ phong tỏa toàn bộ số tiền hiện có trong tài khoản hoặc sổ tiền gửi.

Sau khi thực hiện phong tỏa, ngân hàng có trách nhiệm thông báo cho cá nhân, tổ chức bị cưỡng chế về việc phong tỏa và trích chuyển số tiền theo quy định.