Theo Người Đưa Tin, tại Điều 10 Luật Thuế thu nhập cá nhân 2025 và Nghị quyết số 110/2025/UBTVQH15 quy định về giảm trừ gia cảnh như sau: Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm:

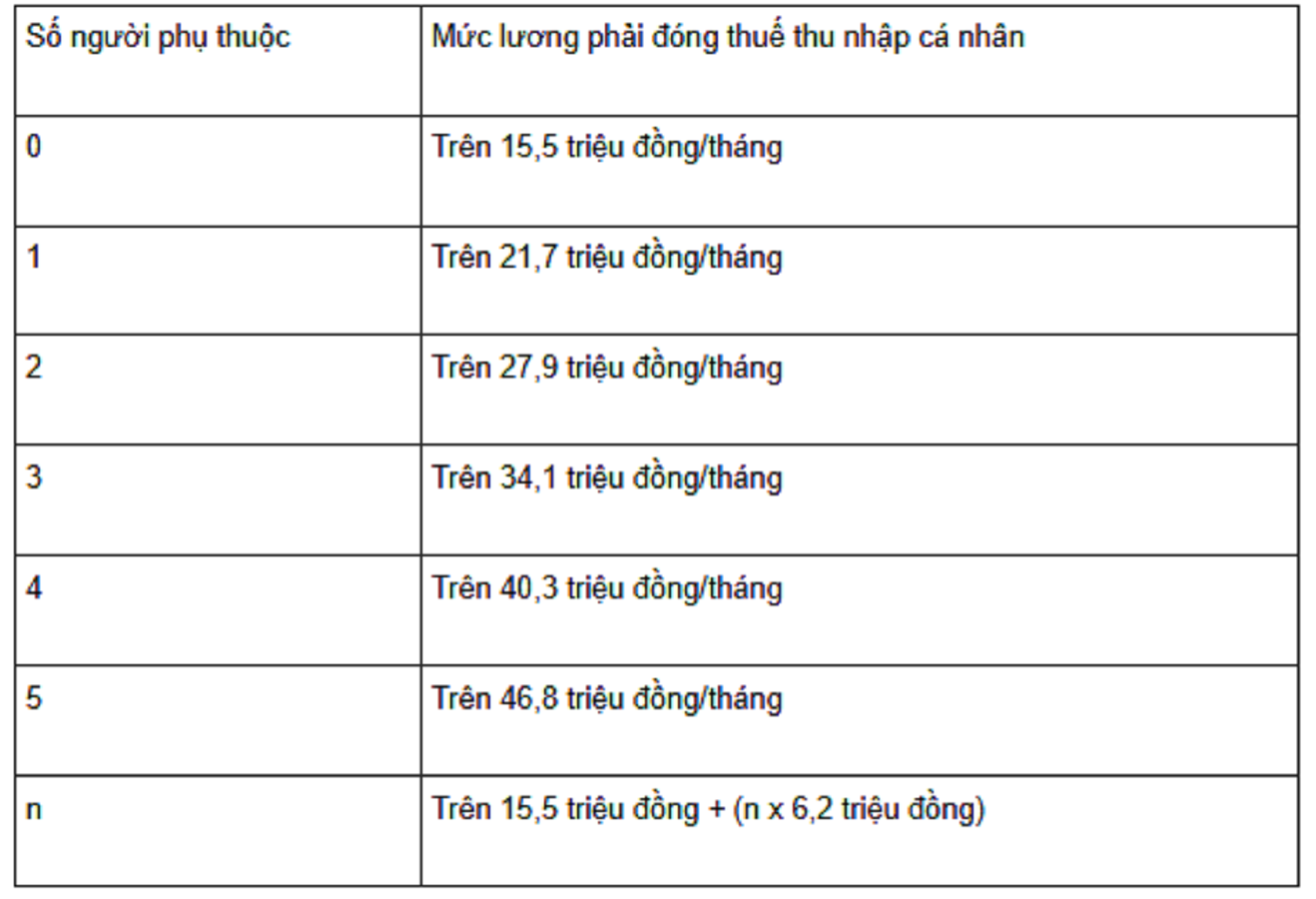

-Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

-Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Như vậy, căn cứ quy định nêu trên, cá nhân không có người phụ thuộc khi có tổng thu nhập từ tiền lương, tiền công trên mức 15,5 triệu đồng/tháng (186 triệu đồng/năm) thì phải nộp thuế thu nhập cá nhân.

Thu nhập trên là thu nhập từ tiền lương, tiền công đã trừ các khoản sau: Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo; thu nhập được miễn thuế thu nhập cá nhân; các khoản thu nhập không tính thuế như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

Đối với các cá nhân có người phụ thuộc sẽ được giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Dưới đây là bảng mức lương phải đóng thuế thu nhập cá nhân tương ứng với số lượng người phụ thuộc mà người nộp thuế có thể tham khảo:

Theo báo Lao Động, Căn cứ Điều 7 Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công được tính như sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất (1)

Trong đó, thu nhập tính thuế được xác định như sau:

Thu nhập tính thuế = Thu nhập chịu thuế thu nhập cá nhân - Các khoản giảm trừ (2)

Tiếp đó, thu nhập chịu thuế thu nhập cá nhân được tính theo công thức sau:

Thu nhập chịu thuế thu nhập cá nhân = Tổng thu nhập - Các khoản thu nhập được miễn thuế (3)

Căn cứ các công thức trên thì cá nhân chỉ phải nộp thuế khi có thu nhập tính thuế (thu nhập tính thuế > 0). Để xác định chính xác mình có phải nộp thuế hay không thì người có thu nhập từ tiền lương, tiền công tính tuần tự theo các bước sau:

Bước 1: Tính tổng thu nhập

Bước 2: Tính các khoản thu nhập được miễn thuế thu nhập cá nhân (nếu có)

Các khoản thu nhập miễn thuế thu nhập cá nhân từ tiền lương, tiền công gồm:

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định pháp luật.

- Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho hãng tàu nước ngoài hoặc hãng tàu Việt Nam vận tải quốc tế.

Bước 3: Tính thu nhập chịu thuế theo công thức (3)

Bước 4: Tính các khoản giảm trừ

Bao gồm giảm trừ gia cảnh và các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

Bước 5: Tính thu nhập tính thuế theo công thức (2)

Bước 6: Tính số thuế thu nhập cá nhân phải nộp theo công thức (1)

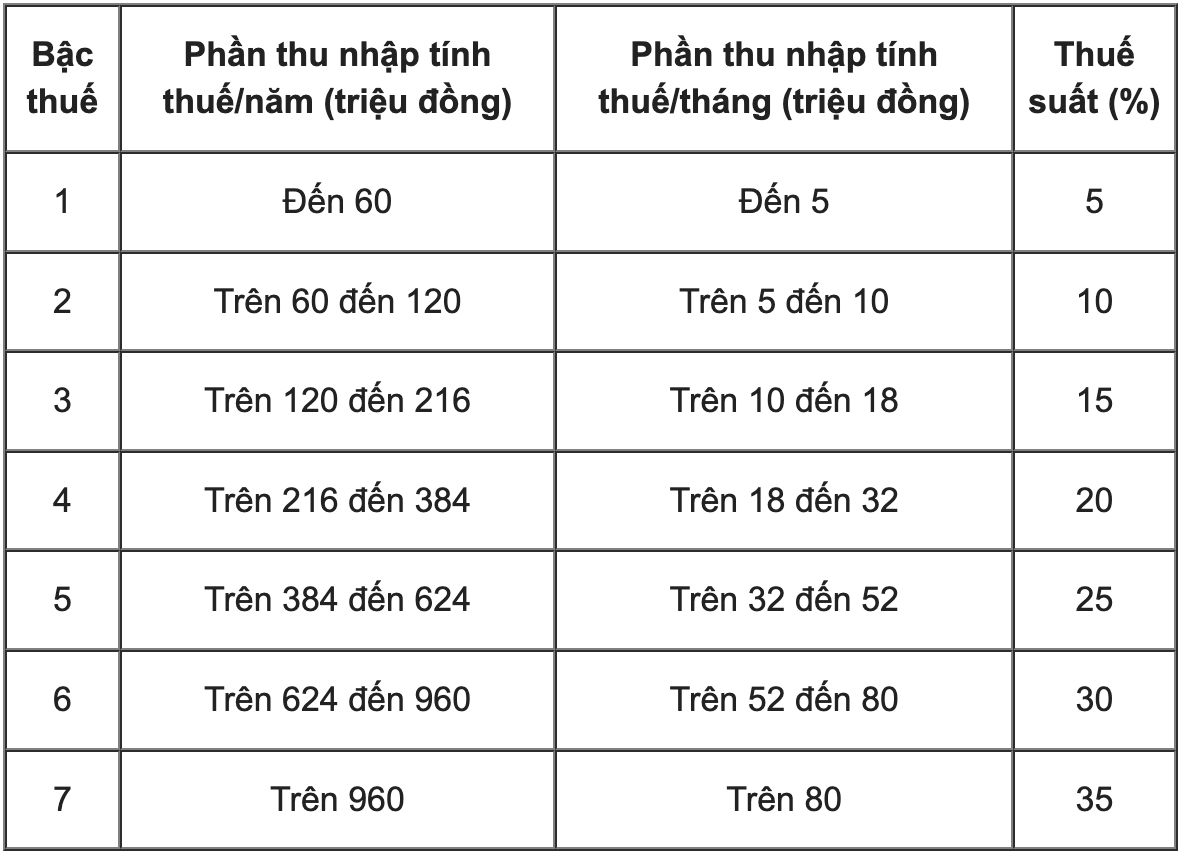

Mức thuế thu nhập cá nhân phải đóng đối với người có thu nhập từ tiền lương, tiền công được tính theo lũy tiến từng phần. Cụ thể gồm 7 bậc thuế: