Năm 2022, ngành nuôi heo lấy thịt của cả nước đã chịu nhiều phen điêu đứng trước những cơn bão đến từ thị trường. Tuy nhiên, không thể phủ nhận sức hút của ngành chăn nuôi đối với các doanh nghiệp. Các “tay chơi" lớn của ngành hàng này đang thận trọng với từng bước đi đầy chuyên nghiệp, biến thị trường thịt mát trở thành cuộc đua của các thương hiệu với những cái tên mới xuất hiện “heo ăn chay", “heo ăn chuối" giữa những cái tên quen thuộc như CP hay MeatDeli.

Xu hướng đầu tư chung mà các ông lớn lựa chọn đa phần đều theo hướng mô hình trang trại 3F (Farm - Feed - Food) khép kín từ khâu chăn nuôi ở trang trại đến khâu chế biến và tiêu thụ sản phẩm. Mô hình này đỏi hỏi doanh nghiệp phải dành ra nhiều chi phí đầu tư cơ sở hạ tầng.

Để vừa chủ động trong việc xây dựng, vừa chống chọi với những biến động của thị trường, các doanh nghiệp trong ngành thịt mát cần phải chuẩn bị đủ tiềm lực tài chính, trong đó không thể không kể đến những khoản vay nhằm hỗ trợ nguồn vốn.

Người tích cực trả nợ

Theo ghi nhận trong báo cáo tài chính, tổng tài sản của Công ty Cổ phần Hoàng Anh Gia Lai (HAGL; HoSE: HAG) tính đến cuối tháng 12/2022 đạt 19.951 tỷ đồng, tăng nhẹ 8,2% so với đầu năm.

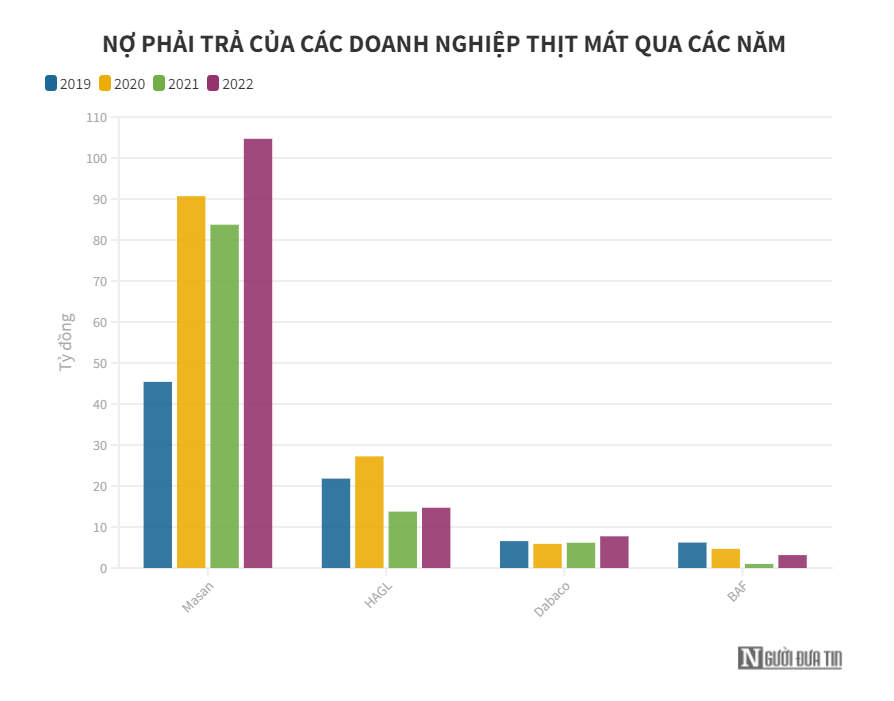

Về nguồn vốn, nợ phải trả của HAGL tại ngày 31/12/2022 đạt 14.710 tỷ đồng, tăng 6% và chiếm tới 73,7% tổng tài sản. Trong đó, chủ yếu là nợ ngắn hạn với 8.970 tỷ đồng, tăng 32,8%; nợ dài hạn đạt 5.741 tỷ đồng, giảm 18% so với đầu năm;

Nợ vay của doanh nghiệp ghi nhận đạt 8.279 tỷ đồng, giảm nhẹ so với 8.286 tỷ đồng vào đầu năm. Khoản vay nợ lớn nhất của HAGL đến từ trái phiếu với 5.742 tỷ đồng.

Cụ thể, công ty sở hữu 1.470 tỷ đồng trái phiếu ngắn hạn, phải trả trong 1 năm và 4.272 tỷ đồng trái phiếu dài hạn. Nếu so với đầu năm, trong khi các khoản trái phiếu ngắn hạn của doanh nghiệp tăng 13% thì trái phiếu dài hạn lại có xu hướng đi lùi với sự sụt giảm gần 17%.

Sâu hơn về các khoản nợ trái phiếu của HAGL, lô trái phiếu có giá trị lớn nhất thuộc về BIDV với 5.271 tỷ đồng, phát hành năm 2016 với thời hạn là 10 năm. Lô trái phiếu này được đánh giá là một trong những lô trái phiếu dài hạn hiếm có trên thị trường.

Năm 2022, HAGL phát sinh thêm khoản vay ngắn hạn trị giá 282 tỷ đồng trong khi đầu năm không ghi nhận. Đây là khoản vay thuộc về Ngân hàng VPBank.

Về khoản vay dài hạn, doanh nghiệp của bầu Đức sở hữu 4 khoản vay tại Eximbank. TPBank, Lao-Viet Bank, Sacombank với tổng giá trị là 1.194 tỷ đồng, giảm nhẹ so với đầu năm. Trong đó, hơn 949 tỷ đồng sẽ đến hạn phải trả trong vòng 1 năm.

Kẻ tăng cường đi vay

Đứng trong hàng ngũ các doanh nghiệp kinh doanh thịt mát, Cổ phần Tập đoàn Dabaco Việt Nam (HoSE: DBC) đã có một năm 2022 đi lùi do nặng gánh nợ vay.

Chi tiết hơn về tình hình tài chính doanh nghiệp, tổng tài sản của Dabaco tại ngày 31/12/2022 là 12.526 tỷ đồng, tăng 16% so với đầu năm. Theo đó, Dabaco đã bắt đầu trích lập dự phòng giảm giá trước tình hình chỉ số hàng tồn kho chiếm hơn 38% cơ cấu tổng tài sản với 4.762 tỷ đồng, tăng 13% so với số đầu năm.

Nợ phải trả đến cuối năm 2022 của Dabaco là 7.740 tỷ đồng, tăng 26% so với đầu năm. Trong đó, công ty hiện đang sở hữu khoản vay và nợ thuê tài chính 4.590,8 tỷ đồng, tăng gần 40% so với đầu năm.

Với dữ liệu trên, tỉ lệ vay nợ của Dabaco chiếm trên 61,7% cơ cấu tổng tài sản công ty, trong khi tại 9 tháng đầu năm là 57%. Có thể thấy, “tảng đá" nợ vay đang ngày càng tạo ra sức ép lớn đối với Dabaco.

Đi sâu hơn về các khoản vay nợ của Dabaco, công ty đang sở hữu khoản vay ngắn hạn trị giá 2.759 tỷ đồng, tăng 82% so với đầu năm. Trong khi đó khoản vay tại các ngân hàng thương mại cổ phần lại theo chiều đi xuống chỉ còn 205 tỷ đồng, tương đương giảm 73%.

Ngoài ra, trái phiếu tại thời điểm cuối năm 2022 của công ty cũng tăng thêm 50 tỷ đồng, nâng mức nợ trái phiếu lên 150 tỷ đồng.

Giống như các doanh nghiệp cùng ngành, Cổ phần Nông nghiệp BaF Việt Nam (HoSE: BAF) cũng ghi nhận các khoản vay tăng mạnh trong năm 2022. Tính tới cuối năm 2022, dư nợ của BAF là 3.160 tỷ đồng, giảm 21% so với đầu năm. Tuy nhiên, các khoản nợ vay tại các ngân hàng của BAF tăng đột biến. Cụ thể, tổng nợ vay ngắn hạn và dài hạn tăng mạnh 486% so với đầu năm, lên 956 tỷ đồng.

Đi sâu hơn về các khoản vay của BAF, công ty này đang sở hữu 7 khoản vay ngắn hạn với tổng giá trị là 264 tỷ đồng, trong khi con số này ở thời điểm đầu năm chỉ là 14 tỷ đồng.

Lý do là bởi trong năm công ty phát sinh thêm 4 khoản vay ngắn hạn tại HDBank chi nhánh Tiền Giang, BIDV chi nhánh Bắc Hà, Agribank chi nhánh Đồng Nai và MB chi nhánh Vũng Tàu với tổng trị giá hơn 210 tỷ đồng.

Trong cơ cấu nợ, chủ nợ lớn nhất của BAF hiện tại là HDBank chi nhánh Bắc Hà với khoản vay ngắn hạn lên tới 198 tỷ đồng, chiếm 75% tổng nợ vay của doanh nghiệp.

Về các khoản nợ dài hạn, bên cạnh các khoản vay tại các ngân hàng tăng gấp 2,7 lần so với số đầu năm, BAF còn sở hữu thêm khoản nợ trái phiếu trị giá 288 tỷ đồng. Đây cũng là một trong những lý do đẩy chỉ số vay nợ của công ty này lên cao so với đầu năm.

Nợ trái phiếu leo dốc

Đứng đầu về khối lượng các khoản vay, Tập đoàn Masan (HoSE: MSN), đơn vị được cho là tiên phong trong ngành thịt mát, đã có một năm tài chính với các khoản vay tăng nhanh.

Theo đó, tính đến cuối năm 2022, tổng tài sản của Masan đạt 141.342 tỷ đồng, tăng 12% so với đầu năm. Dư nợ phải trả đến ngày 31/12/2022 của công ty là 104.706 tỷ đồng, tăng 25%. Như vậy dư nợ phải trả của Masan chiếm tới 73% tổng tài sản.

Trong đó, các khoản vay, trái phiếu phát hành và nợ thuê tài chính tại ngày 31/12/2022 là 70.992 tỷ đồng, trong khi con số này ở đầu năm chỉ là 58.176 tỷ đồng.

Nợ ròng của Masan tăng cao trong bối cảnh doanh thu và lợi nhuận của công ty này lao dốc trong năm 2022. Cụ thể, doanh thu thuần của Tập đoàn Masan đạt 76.189 tỷ đồng, giảm 14% và lợi nhuận sau thuế đạt 4.754 tỷ đồng, chưa bằng một nửa con số lãi hơn 10.000 tỷ đồng của năm 2021.

Liên quan đến số nợ vay trên, trong báo cáo phân tích mới đây, Công ty Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho rằng, Masan cần chuẩn bị lượng tiền mặt khoảng 8.000 tỷ đồng để đảm bảo thanh toán các khoản nợ đến quý III/2023. Ước tính này chưa bao gồm số tiền cần cho đầu tư tài sản cố định, tuy nhiên với khả năng huy động vốn của Masan, VCBS cho rằng đây sẽ không phải thách thức lớn.

Theo VCBS, trong năm 2023, sức mua thực tế giảm cùng rủi ro lạm phát cao là yếu tố then chốt tác động đến triển vọng của các doanh nghiệp bán lẻ - tiêu dùng như Masan Consumer – công ty con của Masan. Lo ngại này dựa trên bức tranh vĩ mô về chính sách tiền rẻ kết thúc và lãi suất tăng cao, lạm phát có dấu hiệu tăng nhanh.