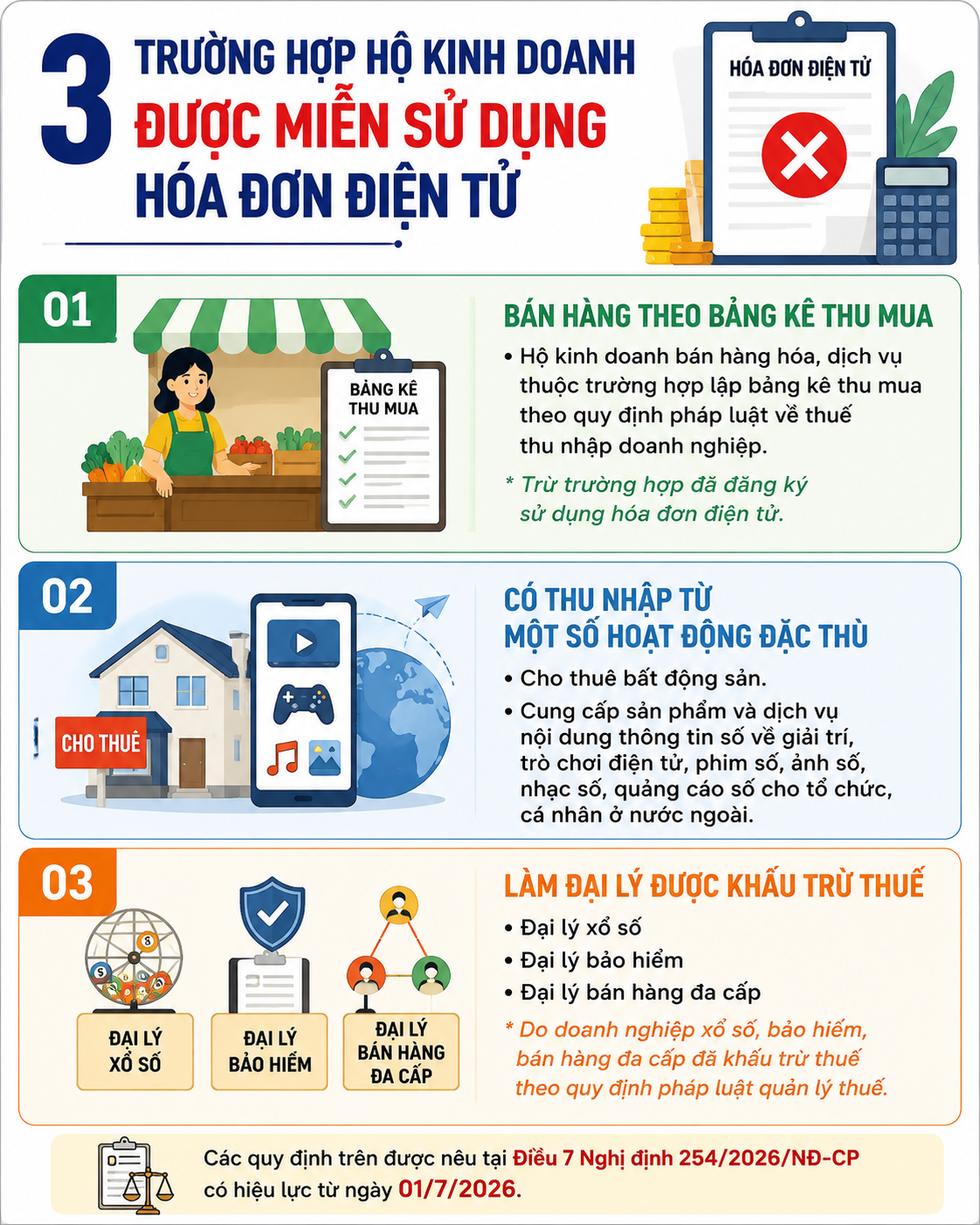

Theo Thư viện pháp luật, Điều 7 Nghị định 254/2026/NĐ-CP quy định về các trường hợp không phải sử dụng hóa đơn điện tử. Trong đó, nêu rõ 3 trường hợp hộ kinh doanh được miễn sử dụng hóa đơn điện tử.

Cụ thể là hộ kinh doanh bán hàng hóa, dịch vụ thuộc trường hợp lập bảng kê thu mua hàng hóa, dịch vụ theo quy định pháp luật về thuế thu nhập doanh nghiệp trừ trường hợp đăng ký sử dụng hóa đơn điện tử.

Hộ kinh doanh có thu nhập từ hoạt động cho thuê bất động sản; thu nhập từ hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số cho tổ chức, cá nhân ở nước ngoài.

Hộ kinh doanh làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp mà doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp đã khấu trừ thuế theo quy định pháp luật quản lý thuế.

Trường hợp hộ kinh doanh sử dụng hóa đơn điện tử được miễn phí dịch vụ từ 1/7/2026

Cụ thể, tại Điều 11 Nghị định 254/2026/NĐ-CP quy định trường hợp sử dụng hóa đơn điện tử được miễn phí dịch vụ như sau:

Doanh nghiệp nhỏ và vừa, hợp tác xã, liên hiệp hợp tác xã, hộ kinh doanh, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thuộc trường hợp sử dụng hóa đơn điện tử được miễn phí dịch vụ trong thời gian 12 tháng kể từ khi sử dụng hóa đơn điện tử. Địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư theo quy định pháp luật về đầu tư.

Cục Thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp hóa đơn điện tử được miễn phí dịch vụ cho đối tượng nêu trên.

Cơ quan thuế hoặc cơ quan được giao nhiệm vụ tổ chức, xử lý tài sản công theo quy định pháp luật về quản lý, sử dụng tài sản công lập hóa đơn điện tử thông qua Hệ thống thông tin quản lý thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được Cục Thuế ủy thác cung cấp dịch vụ hóa đơn điện tử miễn phí dịch vụ.

Các tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp quy định nêu trên khi sử dụng hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử thực hiện trả tiền dịch vụ theo hợp đồng ký giữa các bên.

Doanh nghiệp nhỏ và vừa, hợp tác xã, liên hiệp hợp tác xã, hộ kinh doanh, cá nhân kinh doanh quy định nêu trên được đăng ký, thay đổi thông tin đăng ký sử dụng hóa đơn điện tử qua Hệ thống thông tin quản lý thuế theo quy định của Bộ trưởng Bộ Tài chính.

Như vậy, hộ kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thuộc trường hợp sử dụng hóa đơn điện tử được miễn phí dịch vụ trong thời gian 12 tháng kể từ khi sử dụng hóa đơn điện tử.