Từ ngày 01/7/2026, quy định mới về thuế thu nhập cá nhân chính thức nâng ngưỡng thu nhập của người phụ thuộc từ 1 triệu đồng lên 3 triệu đồng/tháng. Đây là thay đổi đáng chú ý, giúp nhiều người nộp thuế có thêm cơ hội được tính giảm trừ gia cảnh khi xác định nghĩa vụ thuế.

Người phụ thuộc được nâng ngưỡng thu nhập lên 3 triệu đồng/tháng từ 01/7/2026

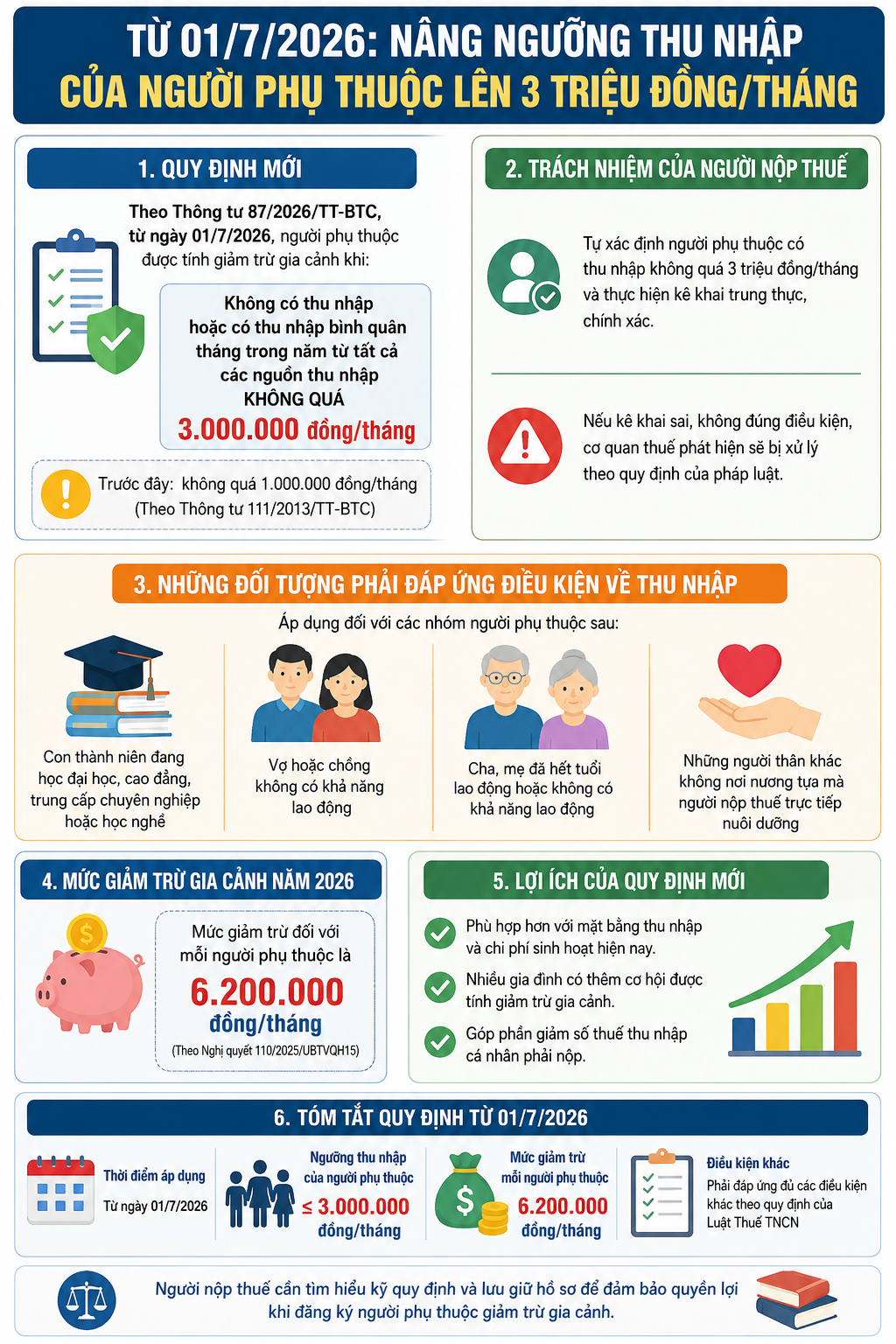

Bộ Tài chính đã ban hành Thông tư 87/2026/TT-BTC hướng dẫn chi tiết thi hành một số điều của Luật Thuế thu nhập cá nhân năm 2025 và Nghị định 253/2026/NĐ-CP.

- Toàn bộ Công chức được hưởng 3 tháng lương và mỗi năm công tác tiếp tục hưởng thêm 1,5 tháng lương đúng theo quy định tại Nghị định 170 khi xin thôi việc?

- Quy định mới: Chi phí y tế, giáo dục được giảm trừ tới 47 triệu đồng/năm khi tính thuế

- Quy định từ 1/7/2026 về tài khoản của trẻ dưới 16 tuổi: Điều phụ huynh cần biết để tránh hiểu sai

Theo quy định tại khoản 1 Điều 3 Thông tư 87/2026/TT-BTC, kể từ ngày 01/7/2026, đối với những nhóm người phụ thuộc phải đáp ứng điều kiện về thu nhập, mức thu nhập bình quân hằng tháng trong năm từ tất cả các nguồn thu nhập không được vượt quá 3 triệu đồng/tháng.

Điều này đồng nghĩa, nếu người phụ thuộc không có thu nhập hoặc có thu nhập bình quân trong năm không vượt quá mức nêu trên thì vẫn đủ điều kiện về thu nhập để được người nộp thuế đăng ký giảm trừ gia cảnh theo quy định.

Đây là một thay đổi quan trọng bởi trước đó, ngưỡng thu nhập tối đa của người phụ thuộc chỉ được phép ở mức 1 triệu đồng/tháng theo các quy định đang áp dụng trước khi Thông tư 87 có hiệu lực.

Việc điều chỉnh tăng gấp ba lần ngưỡng thu nhập được đánh giá là phù hợp hơn với mặt bằng thu nhập và chi phí sinh hoạt hiện nay, đồng thời tạo điều kiện cho nhiều gia đình được hưởng chính sách giảm trừ gia cảnh.

Người nộp thuế phải tự chịu trách nhiệm khi kê khai

Thông tư 87/2026/TT-BTC cũng quy định rõ trách nhiệm của người nộp thuế trong việc xác định người phụ thuộc.

Theo đó, người nộp thuế phải tự xác định người phụ thuộc có thuộc trường hợp không có thu nhập hoặc có thu nhập bình quân tháng trong năm không vượt quá 3 triệu đồng hay không.

Đồng thời, việc kê khai phải bảo đảm trung thực, chính xác và đúng thực tế.

Trường hợp cơ quan thuế kiểm tra, phát hiện việc kê khai sai sự thật hoặc khai không đúng điều kiện của người phụ thuộc thì người nộp thuế sẽ bị xử lý theo quy định của pháp luật về quản lý thuế.

Do đó, người dân cần lưu giữ đầy đủ hồ sơ, tài liệu chứng minh điều kiện của người phụ thuộc để phục vụ công tác kiểm tra khi cần thiết.

Những đối tượng nào phải đáp ứng điều kiện về thu nhập?

Không phải mọi người phụ thuộc đều phải áp dụng tiêu chí thu nhập.

Theo quy định của Luật Thuế thu nhập cá nhân năm 2025, điều kiện về mức thu nhập chủ yếu áp dụng đối với các nhóm như:

- Con đã thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề.

- Vợ hoặc chồng không có khả năng lao động.

- Cha, mẹ đã hết tuổi lao động hoặc không còn khả năng lao động.

- Những người thân khác không nơi nương tựa mà người nộp thuế đang trực tiếp nuôi dưỡng theo quy định của pháp luật.

Đối với các nhóm đối tượng này, nếu có thu nhập bình quân trong năm vượt quá 3 triệu đồng/tháng thì sẽ không còn đáp ứng điều kiện để được tính là người phụ thuộc nhằm giảm trừ gia cảnh.

So với quy định cũ, người dân được hưởng lợi như thế nào?

Trước ngày 01/7/2026, theo các quy định tại Thông tư 111/2013/TT-BTC, nhiều nhóm người phụ thuộc chỉ được phép có thu nhập bình quân không quá 1 triệu đồng/tháng.

Quy định này đã được áp dụng trong thời gian dài và dần bộc lộ những hạn chế khi mức sống, tiền lương và chi phí sinh hoạt đều tăng đáng kể.

Việc nâng ngưỡng lên 3 triệu đồng/tháng giúp phản ánh sát hơn thực tế đời sống hiện nay.

Đồng thời, nhiều trường hợp con đang học đại học có thu nhập từ việc làm thêm hoặc cha mẹ đã lớn tuổi có khoản thu nhập nhỏ vẫn có thể đáp ứng điều kiện để được tính là người phụ thuộc nếu tổng thu nhập bình quân tháng không vượt quá mức quy định.

Nhờ đó, số lượng người nộp thuế đủ điều kiện hưởng giảm trừ gia cảnh dự kiến sẽ tăng lên sau khi chính sách mới có hiệu lực.

Mức giảm trừ gia cảnh cho mỗi người phụ thuộc năm 2026 là bao nhiêu?

Bên cạnh việc nâng ngưỡng thu nhập của người phụ thuộc, mức giảm trừ gia cảnh cũng được áp dụng theo quy định mới.

Theo Nghị quyết 110/2025/UBTVQH15, từ năm 2026, mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Khoản giảm trừ này được tính khi xác định thu nhập chịu thuế của người nộp thuế, qua đó góp phần giảm số thuế thu nhập cá nhân phải nộp nếu đáp ứng đầy đủ điều kiện theo quy định.

Việc kết hợp giữa mức giảm trừ gia cảnh cao hơn và ngưỡng thu nhập của người phụ thuộc được điều chỉnh tăng được kỳ vọng sẽ giúp chính sách thuế phù hợp hơn với điều kiện kinh tế - xã hội hiện nay.

Người phụ thuộc theo Luật Thuế thu nhập cá nhân năm 2025 gồm những ai?

Theo khoản 3 Điều 10 Luật Thuế thu nhập cá nhân năm 2025, người phụ thuộc là người mà người nộp thuế có trách nhiệm trực tiếp nuôi dưỡng.

Các đối tượng bao gồm:

- Con chưa thành niên.

- Con là người khuyết tật, mất năng lực hành vi dân sự hoặc không có khả năng lao động.

- Con đã thành niên đang theo học tại các cơ sở giáo dục theo quy định và đáp ứng điều kiện về thu nhập.

- Vợ hoặc chồng không có khả năng lao động.

- Cha, mẹ đã hết tuổi lao động hoặc không còn khả năng lao động.

Những người khác không nơi nương tựa mà người nộp thuế trực tiếp nuôi dưỡng theo quy định của pháp luật.

Đối với các trường hợp pháp luật yêu cầu điều kiện về thu nhập, cá nhân chỉ được xác định là người phụ thuộc khi không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 3 triệu đồng, áp dụng từ ngày 01/7/2026.

Việc điều chỉnh ngưỡng thu nhập này được xem là một trong những điểm mới đáng chú ý của chính sách thuế thu nhập cá nhân năm 2026, góp phần bảo đảm quyền lợi cho người nộp thuế và phù hợp hơn với thực tế đời sống hiện nay.