Theo khoản 4 Điều 4 Nghị quyết 28/2026/QH16 quy định như sau:

Cơ chế, chính sách thu hút nguồn lực đầu tư phát triển văn hóa

....

4. Tổ chức, cá nhân đầu tư vào hạ tầng số, phát triển các giải pháp công nghệ cao cho văn hóa và phát triển trọng tâm một số ngành, lĩnh vực công nghiệp văn hóa, bao gồm: du lịch văn hóa; điện ảnh; nghệ thuật biểu diễn; mỹ thuật; trò chơi điện tử trên mạng có nội dung giáo dục, tuyên truyền, quảng bá giá trị văn hóa, lịch sử Việt Nam, được hỗ trợ thuế thu nhập như sau:

a) Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động văn hóa của doanh nghiệp. Việc xác định thời gian miễn thuế, giảm thuế thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp;

b) Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp đối với hoạt động văn hóa;

c) Miễn thuế thu nhập cá nhân trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ hoạt động văn hóa của doanh nghiệp.

...

Như vậy, theo Thư viện Pháp luật, đối tượng là Chuyên gia, nhà khoa học có thu nhập từ tiền lương tiền công nhận được từ hoạt động văn hóa của doanh nghiệp được ưu đãi miễn thuế TNCN 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo. Chính sách này áp dụng từ ngày 01/7/2026.

Bên cạnh đó, theo Luật Thuế thu nhập cá nhân 2025 Các khoản miễn thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công năm 2026 bao gồm: toàn bộ tiền lương làm thêm giờ/đêm, lương hưu, phụ cấp ưu đãi, ăn trưa, trang phục, và các khoản trợ cấp độc hại/kỹ thuật. Ngoài ra từ 01/01/2026, mức giảm trừ gia cảnh tăng giúp thu nhập dưới 15,5 triệu/tháng (không người phụ thuộc) không phải nộp thuế TNCN. Cụ thể như sau:

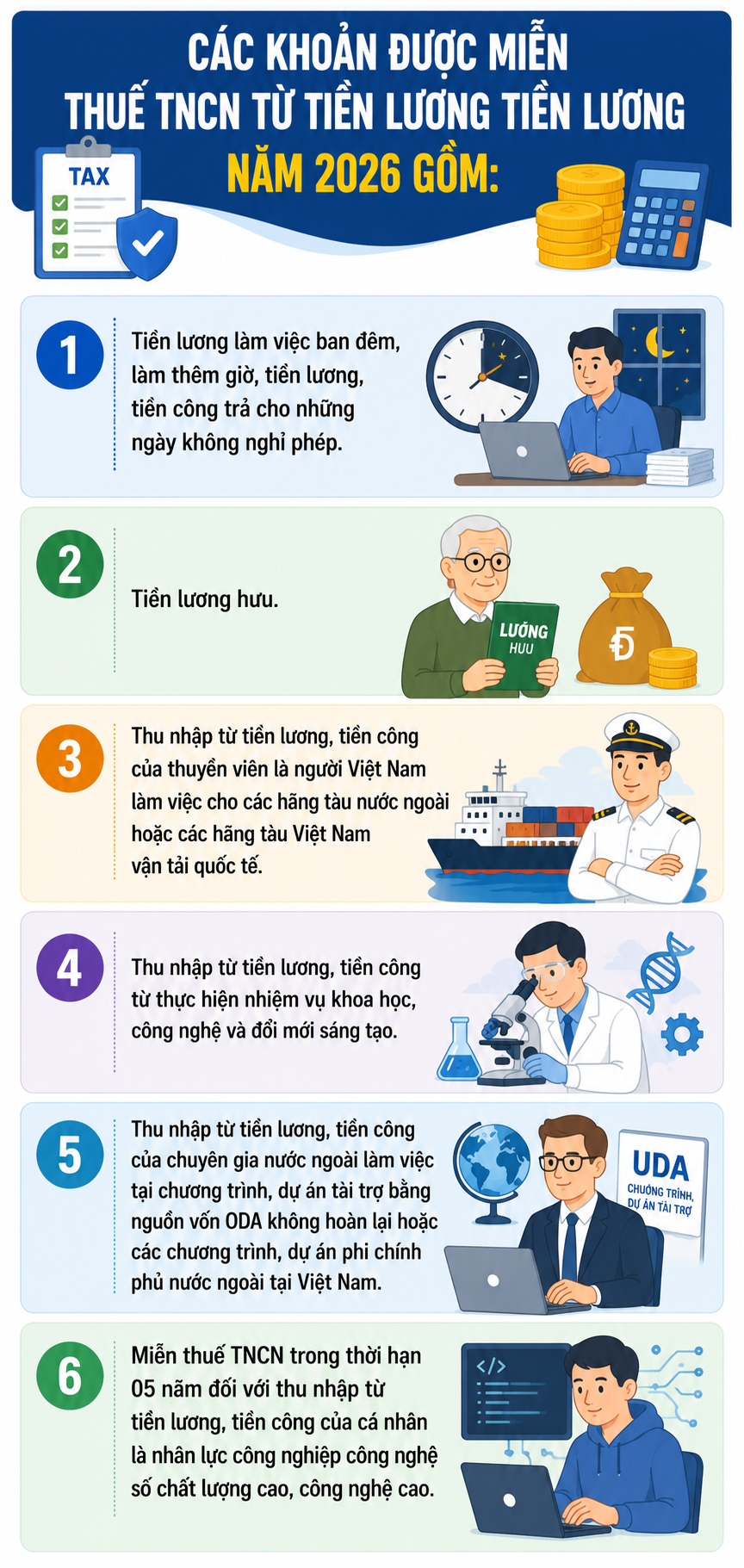

Các khoản được miễn thuế TNCN từ tiền lương tiền lương năm 2026 gồm:

- Tiền lương làm việc ban đêm, làm thêm giờ, tiền lương, tiền công trả cho những ngày không nghỉ phép.

- Tiền lương hưu.

- Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho các hãng tàu nước ngoài hoặc các hãng tàu Việt Nam vận tải quốc tế.

- Thu nhập từ tiền lương, tiền công từ thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo.

- Thu nhập từ tiền lương, tiền công của chuyên gia nước ngoài làm việc tại chương trình, dự án tài trợ bằng nguồn vốn ODA không hoàn lại hoặc các chương trình, dự án phi chính phủ nước ngoài tại Việt Nam.

- Miễn thuế TNCN trong thời hạn 05 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghiệp công nghệ số chất lượng cao, công nghệ cao.

Ngoài ra, còn có các khoản phụ cấp từ tiền lương tiền công được miễn thuế TNCN như sau:

- Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công;

- Phụ cấp quốc phòng, an ninh;

- Phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm;

- Phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật;

- Phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả;

- Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, trợ cấp tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội;

- Trợ cấp thôi việc, trợ cấp mất việc làm;

- Trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp, thu nhập khác không mang tính chất tiền lương, tiền công do Chính phủ quy định.